第一部分 会计基础

一、会计目标

会计目标也称会计目的,是要求会计工作完成的任务或达到的标准,即向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者做出经济决策。

二、会计的职能

会计的职能是指会计在经济管理过程中所具有的功能,会计具有会计核算和会计监督两项基本职能和预测经济前景、参与经济决策、评价经营业绩等拓展职能。

三、会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理假定。

1、会计主体

2、持续经营

3、会计分期

4、货币计量

四、会计基础

会计基础是指会计确认、计量和报告的基础。

1、权责发生制,也称应计制或应收应付制,是指收入、飞鹰的确认应当以收入和费用的实际发生作为确认的标准,合理确认当期损益的一种会计基础。

[提示]在我国,企业会计核算采用权责发生制。

2、收付实现制,也称现金制,是以收到或支付现金作为确认收入和费用的标准,是与权责发生制相对应的一种会计基础。

[提示]事业单位会计核算一般采用收付实现制,个别业务也可以采用权责发生制。

五、会计信息的质量要求

会计信息质量要求是对企业财务会计报告中所提供会计信息质量的基本要求。

(一)可靠性(真实)

(二)相关性(有用)

(三)可理解性

(四)可比性

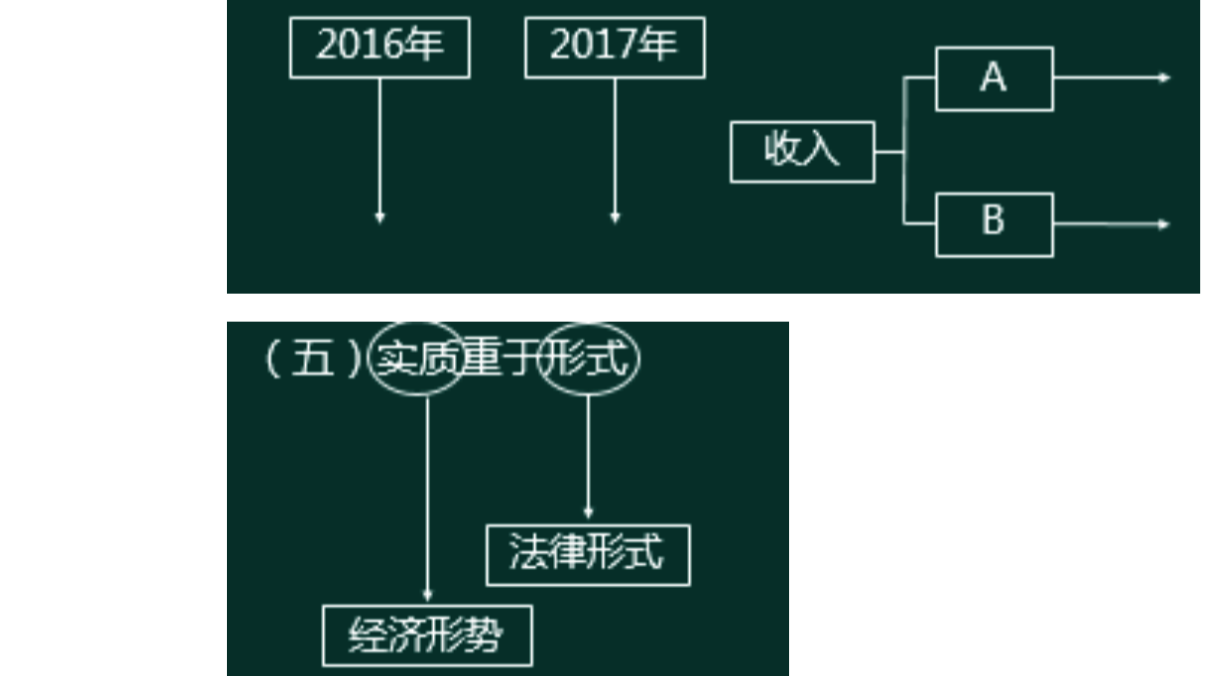

(五)实质重于形式

(六)重要性

(七)谨慎性

(八)及时性

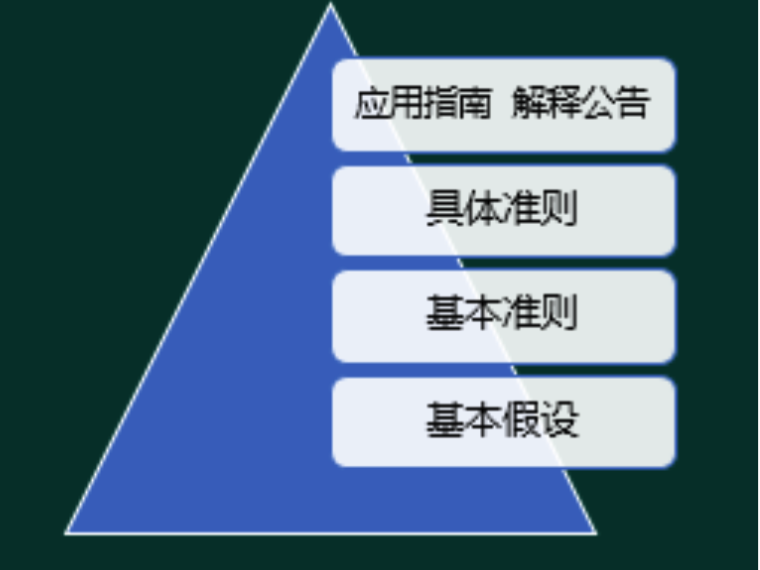

六、会计准则的构成

我国已颁布的会计准则又《企业会计准则》、《小企业会计准则》和《事业单位会计准则》。